Bankada çalıştığım yıllar. Bir bankanın Konut Kredisi Pazarlama ekibinde Dağıtım Kanallarından sorumluyum. Akbank, SMS Kredi ürününü çıkartmış, tek bir SMS ile ihtiyaç kredisi veriyor. Ürün çok basit. T.C. Kimlik Numaranı (TCKN), SMS atıyorsun, kredin onaylanırsa 5 dakika içinde “10.000 TL kredin 12 ay vade ile onaylandı. En yakın Akbank Şubesine gel!” şeklinde bir mesaj alıyorsun. Kredin onaylanmazsa ret, ret-onay arasındaki gri alanda kalırsa da şubeye evrakla başvur mesajı geliyor.

Akbank, bu inovasyon ile rekabette avantajı ele geçirmiş ve düzenli olarak ihtiyaç kredisi pazarından pay çalıyor. Bütün bankalar da benzer ürünler hazırlayarak pazara sunma derdinde.

Bu ürünü geliştirmek için krediler, IT, kredi operasyon ve pazarlama departmanlarından ortak bir çalışma grubu oluşturulmuş. Ben de bizim departmanı temsil ediyorum. Haftalık toplantılar ile ürünü çıkartmaya çalışıyoruz. Toplantılar hararetli. Pazar kaybı yüzünden yönetim pazarlama ekiplerini sıkıştırıyor, pazarlama ekipleri de diğer ekipleri. IT her zaman ki gibi kendi halinde. Krediler ise “kredi batık oranı hedefini” koruma derdinde ve oldukça korumacı davranıyor, ayak diriyor.

İlk ayın sonunda geldiğimiz noktada krediler başvuru SMS’inde aşağıdaki bilgileri, aynı sıra ile istiyor:

- Kredi Türü (Konut, Taşıt, Tüketici)

- TCKN

- Kredi tutarı

- Vade sayısı

- Aylık gelir

“Yapmayın, etmeyin” diye dil döküyoruz. “Rakip bu işi sadece TCKN ile yapmış. Biz bu şekilde çıkamayız. Kimse verdiğiniz sırada bu bilgileri doğru giremez. Eksik ya da yanlış gönderir. 15 bin yazan da olur 15.000’de. Ölü doğmuş bir ürün çıkartacağız. Bize yakışmaz, koca bankayız.” diyoruz. Cevap ısrarla “Olmaz. Bu verilere ihtiyacımız var. Risk alamayız.” oluyor. Biz pazarlama ekipleri doğal olarak soruyoruz, “Rakip nasıl yapıyor? Biz onlardan sonra ve onlardan daha kötü bir ürün çıkartamayız. Üstelik bu işi TV reklamı ile de duyuracağız. Rezil oluruz.”

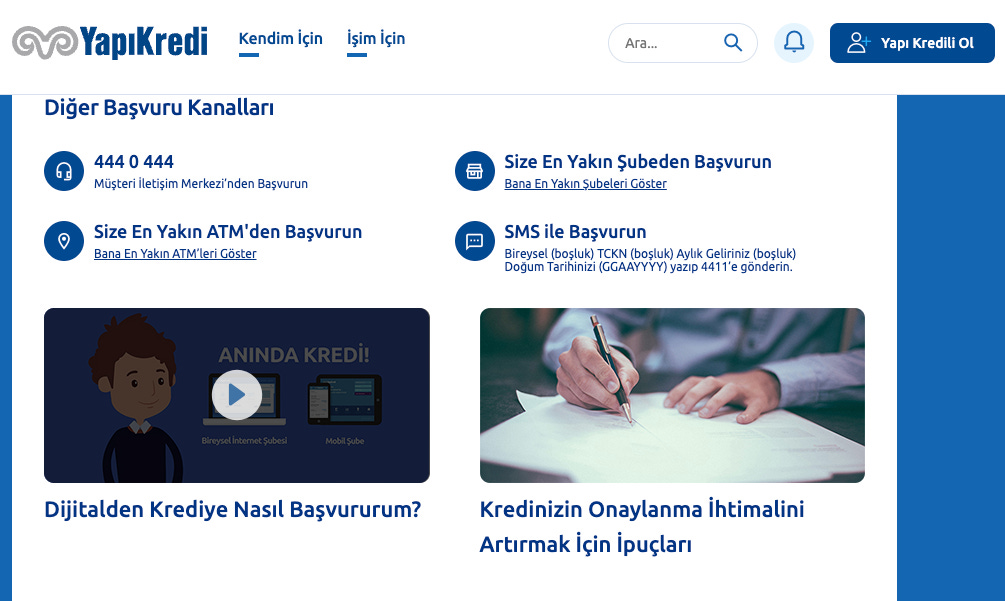

Kavga, gürültü 1ay geçti ve biz kredileri ikna etmeyi başaramadık. Konut kredileri olarak biz üründen çekildik ve ürün bizsiz çıktı. Aşağıdaki görselde güncel hali mevcut.

Ürün üzerinden 15 yıl geçmiş, başvuru ancak aşağıdaki hale gelebilmiş.

“Bireysel (boşluk) TCKN (boşluk) Aylık geliriniz (boşluk) Doğum tarihiniz (GGAAYY)”

Yapmayın etmeyin dediklerimizin üzerine bir de Kredi Kayıt Bürosu sebebi ile zorunlu doğum tarihi eklenmiş. Aylık gelir ise hala duruyor.

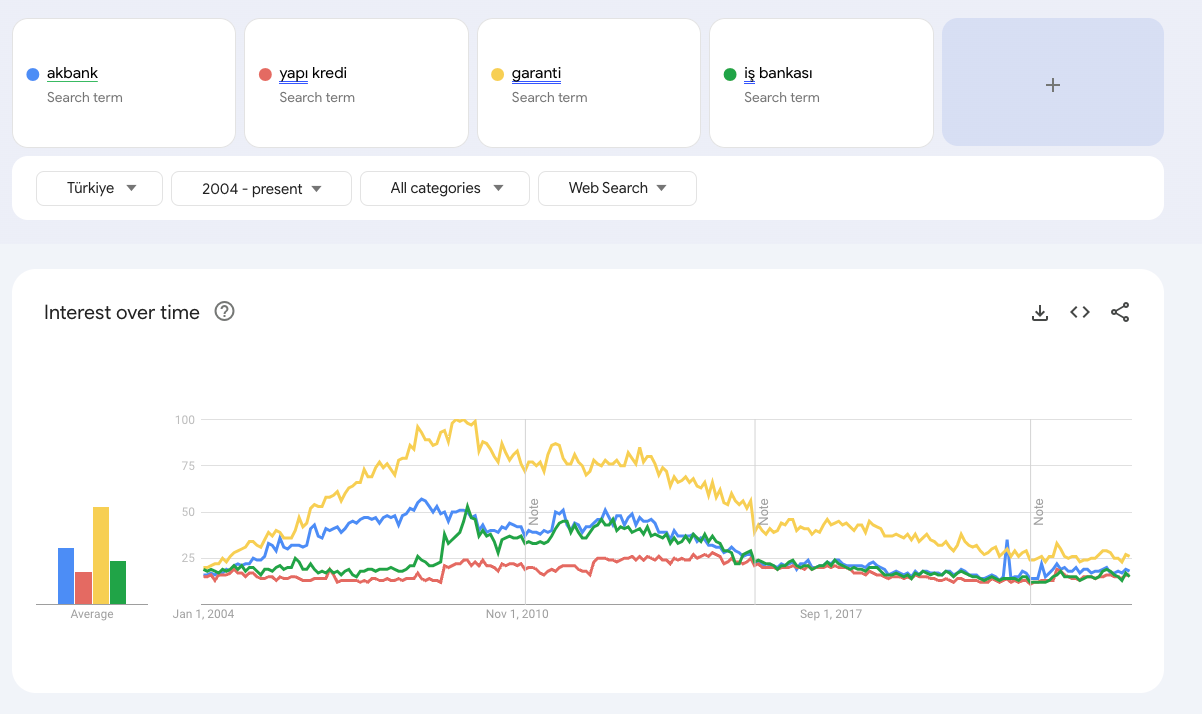

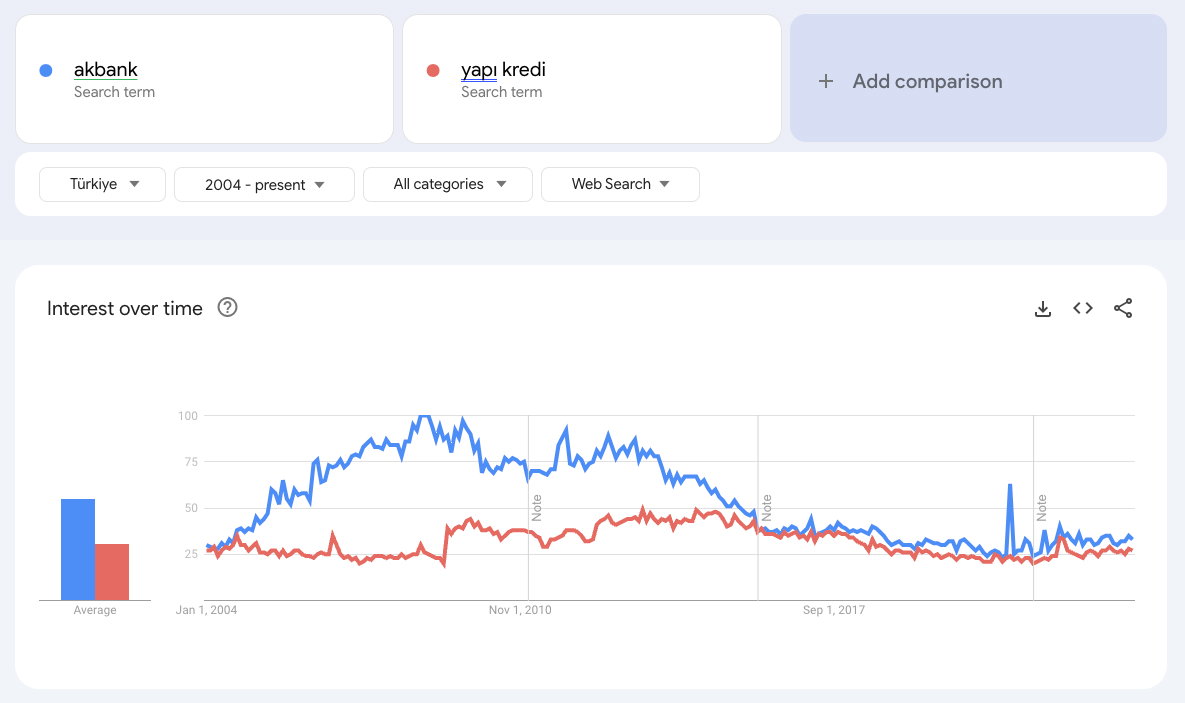

90’lı yıllarda mevduat toplayıp devlete faiz ile satarak büyüyen bankacılık sektöründe 2005’ten sonra rekabet iyice kızıştı. Bankalar mecburen karlılıklarını korumak için müşteri odaklı teknolojik yatırımlar yapmaya başladılar. Yeni ürünler ile katma değer yaratmaya çabaladılar. Bu dönemde olmayanı olduran, adapte olan, risk alan bankalar fark yarattılar. Müşteriler de bu bankalarla çalışmayı seçtiler. Aşağıda dönemin bankalarından bazılarının Google arama verilerini paylaşıyorum. Garanti ve Akbank’ın yarattığı değeri görebilirsiniz. O dönem değişime direnen Yapı Kredi ile Akbank grafiğini de ayrıca aşağıya bırakıyorum.

Bankaların bu rekabetçi döneminden çıkartılacak önemli dersler var. İş hayatında başarı “nasıl olmayacağını ya da neden olmadığını” anlatarak olmaz. “Oldurarak” başarılı olunur. İster kurumsal şirket olun ister taze bir girişim. Başarılı olmak istiyorsanız “oldurmak” zorundasınız. Bir yol bulmak, bir çözüm bulmak zorundasınız. Risk alacak ve olduracaksınız. Aksinin sonuçları ortada. Bir departman koca bankayı vasat bir ürüne mahkûm etti.

“Oldurmak” tek kişilik bir şey değil. Bir kurum kültürü. Kaç kişilik bir şirket olduğunuz fark etmez. Değer yaratmak için, bir şeyler değiştirmek için, daha iyi olmak için herkes “nasıl oldururuz?” sorusunun peşinde koşmalı ve bir yol bulmalı.

Üye yorumları